sk하이닉스 주가 전망 목표가 HBM 시장 분석 2026

2026.07.15sk하이닉스 주가 전망 목표가

안녕하세요! 요즘 뉴스에서 'SK하이닉스'라는 이름 많이 들어보셨죠? 인공지능(AI) 기술이 엄청나게 발전하면서, 이 회사가 만드는 특별한 반도체가 정말 중요해지고 있어요. 앞으로 `sk하이닉스 주가 전망 목표가`는 어떻게 될지, 그리고 왜 이렇게 중요한지 지금부터 제가 자세히 알아볼게요. SK하이닉스는 인공지능 시대가 오면서 'HBM'이라는 아주 특별한 메모리 반도체 시장에서 최고로 손꼽히고 있어요. HBM은 마치 인공지능의 똑똑한 뇌처럼, 데이터를 엄청나게 빠르게 처리하고 전기도 적게 쓰는 똑똑한 반도체랍니다. 제가 보기엔, SK하이닉스가 2013년에 AMD와 함께 세계 최초로 HBM을 만들었다는 건 정말 대단한 일 같아요.

SK하이닉스는 인공지능 시대가 오면서 'HBM'이라는 아주 특별한 메모리 반도체 시장에서 최고로 손꼽히고 있어요. HBM은 마치 인공지능의 똑똑한 뇌처럼, 데이터를 엄청나게 빠르게 처리하고 전기도 적게 쓰는 똑똑한 반도체랍니다. 제가 보기엔, SK하이닉스가 2013년에 AMD와 함께 세계 최초로 HBM을 만들었다는 건 정말 대단한 일 같아요.

엔비디아 같은 큰 회사들과 손잡고 기술을 계속 발전시켜왔으니, 이 회사의 기술력이 얼마나 뛰어난지 짐작이 가시죠? 2025년에는 SK하이닉스가 만드는 D램 중에서 HBM이 차지하는 비율은 20% 정도였지만, 회사 이익의 절반 이상을 HBM에서 벌어들였다고 하니, 이 제품이 얼마나 중요한지 알 수 있어요. 이런 기술력 덕분에 2026년 이후에도 SK하이닉스가 계속 성장할 수 있는 든든한 힘이 될 거라고 생각해요.

HBM 시장은 인공지능 덕분에 정말 빠르게 커지고 있어요. 뱅크오브아메리카(BofA)라는 곳에서는 2026년 HBM 시장이 무려 546억 달러(우리 돈으로 약 75조 원)까지 커질 거라고 예상했대요. 이건 인공지능이 데이터를 배우고 판단하는 데 필요한 서버 투자가 점점 늘어나고 있기 때문인데요. 서버 한 대에 들어가는 D램과 HBM 양도 계속 많아지고 있거든요.

HBM 시장은 인공지능 덕분에 정말 빠르게 커지고 있어요. 뱅크오브아메리카(BofA)라는 곳에서는 2026년 HBM 시장이 무려 546억 달러(우리 돈으로 약 75조 원)까지 커질 거라고 예상했대요. 이건 인공지능이 데이터를 배우고 판단하는 데 필요한 서버 투자가 점점 늘어나고 있기 때문인데요. 서버 한 대에 들어가는 D램과 HBM 양도 계속 많아지고 있거든요.

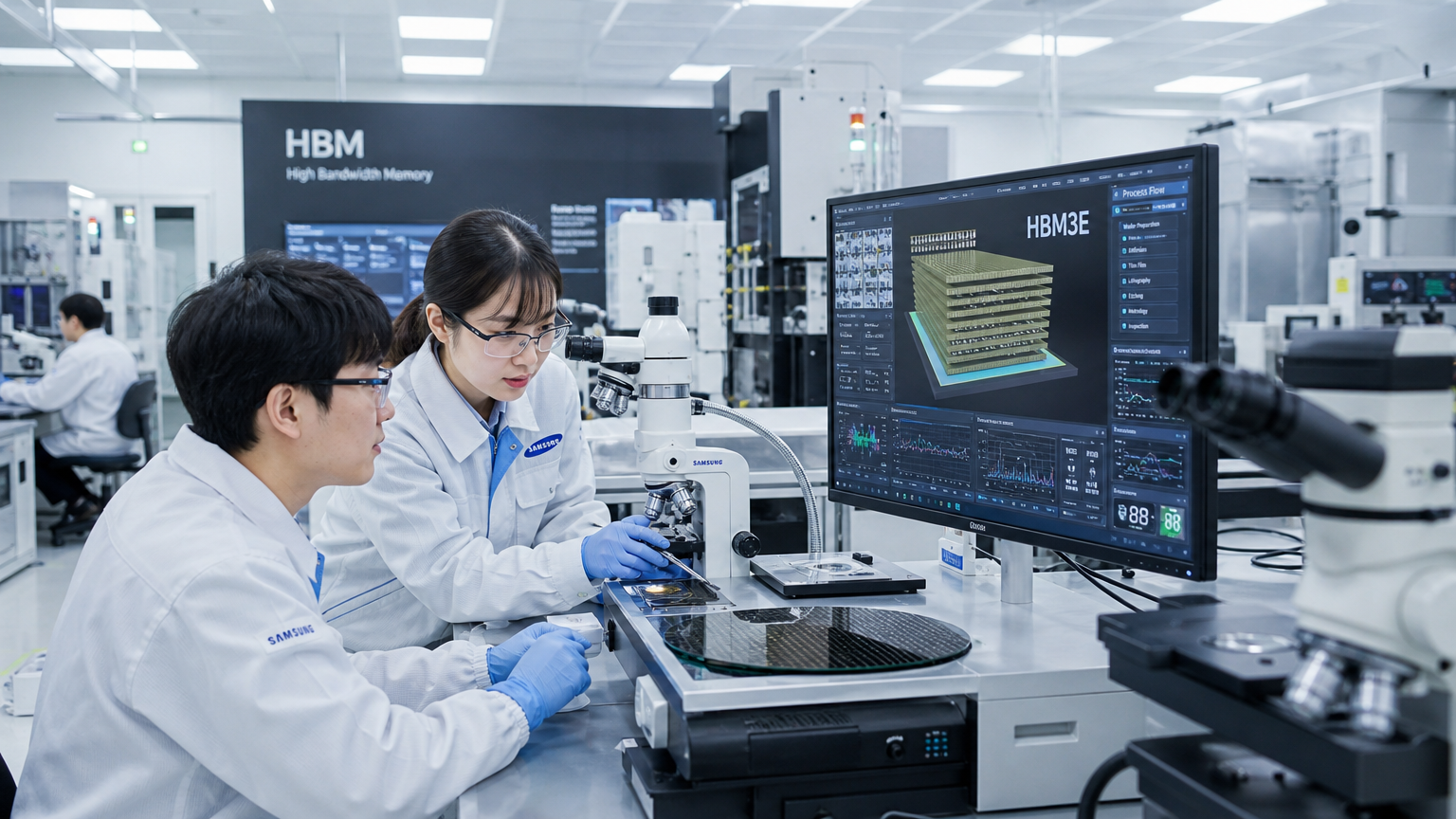

특히 2026년에는 'HBM3E'라는 제품이 HBM 시장의 중심이 될 거라고 해요. 전체 HBM 중에서 HBM3E가 거의 3분의 2를 차지할 거라는 전망도 있고요. 골드만삭스에서는 2026년까지 SK하이닉스가 HBM3와 HBM3E 분야에서 계속 선두를 지키면서, 전체 HBM 시장의 절반 이상을 차지할 거라고 분석했어요. 정말 기대되는 부분이죠. SK하이닉스는 정말 놀랍게도 5세대 HBM인 'HBM3E'를 세계에서 가장 먼저 만들어서 2024년 3월 말부터 엔비디아에 공급하기 시작했어요. 이 HBM3E는 1초에 FHD 영화 230편 분량의 데이터를 처리할 수 있을 정도로 엄청나게 빠르다고 해요. 게다가 '어드밴스드 MR-MUF'라는 특별한 기술로 열을 잘 식혀서, 이전 제품보다 발열 성능이 10%나 좋아졌다고 하니, 제가 생각해도 정말 대단한 기술 같아요.

SK하이닉스는 정말 놀랍게도 5세대 HBM인 'HBM3E'를 세계에서 가장 먼저 만들어서 2024년 3월 말부터 엔비디아에 공급하기 시작했어요. 이 HBM3E는 1초에 FHD 영화 230편 분량의 데이터를 처리할 수 있을 정도로 엄청나게 빠르다고 해요. 게다가 '어드밴스드 MR-MUF'라는 특별한 기술로 열을 잘 식혀서, 이전 제품보다 발열 성능이 10%나 좋아졌다고 하니, 제가 생각해도 정말 대단한 기술 같아요.

여기서 끝이 아니에요. 2024년 9월에는 현존하는 HBM 중에서 가장 용량이 큰 36GB짜리 HBM3E 12단 신제품도 세계 최초로 양산하기 시작했고요. 이 제품도 올해 안에 엔비디아에 공급될 예정이래요. 이렇게 SK하이닉스가 미리미리 기술을 개발하고 대량으로 생산하는 능력 덕분에, 인공지능 메모리 시장에서 계속 앞서나갈 수 있는 것 같아요. SK하이닉스는 HBM3E에 이어서 다음 세대 제품인 'HBM4' 시장에서도 계속 기술을 이끌어갈 것으로 보여요. UBS라는 곳에서는 2026년에 엔비디아의 새로운 'Rubin' 플랫폼에 들어갈 HBM4 시장에서 SK하이닉스가 약 70%의 점유율을 차지할 거라고 예상했어요. SK하이닉스는 이미 2024년 9월에 HBM4를 처음으로 양산하는 데 성공했고, 고객사들이 원하는 만큼 안정적으로 공급을 늘리고 있답니다.

SK하이닉스는 HBM3E에 이어서 다음 세대 제품인 'HBM4' 시장에서도 계속 기술을 이끌어갈 것으로 보여요. UBS라는 곳에서는 2026년에 엔비디아의 새로운 'Rubin' 플랫폼에 들어갈 HBM4 시장에서 SK하이닉스가 약 70%의 점유율을 차지할 거라고 예상했어요. SK하이닉스는 이미 2024년 9월에 HBM4를 처음으로 양산하는 데 성공했고, 고객사들이 원하는 만큼 안정적으로 공급을 늘리고 있답니다.

2025년 4분기부터는 HBM4 웨이퍼를 만들기 시작했는데, 이건 거의 양산 단계에 들어섰다는 뜻이에요. HBM4는 2026년에 본격적으로 만들어지는 걸 목표로 개발 중이고, 16층 이상으로 쌓고 1초에 2TB(테라바이트)가 넘는 데이터를 처리할 수 있도록 목표를 세웠다고 해요. 하지만 삼성전자도 HBM4부터는 반도체 생산과 패키징을 합친 전략으로 SK하이닉스를 바짝 뒤쫓고 있어서, 앞으로 경쟁이 더 치열해질 것 같아요.

특히 2026년 1분기에는 순이익이 28조 1,090억 원, 매출이 50조 5,310억 원으로 사상 최고치를 기록할 거라고 하는데요. 이건 DRAM과 낸드플래시 같은 메모리 반도체 가격이 엄청나게 오르면서 '슈퍼사이클'이라는 이례적인 호황을 맞이하고 있기 때문이에요. BofA는 2026년을 "1990년대 호황기와 비슷한 슈퍼사이클"이라고 말하며, SK하이닉스를 글로벌 메모리 업계에서 가장 유망한 회사로 꼽았어요.

용인에는 600조 원, 청주에 100조 원, 서남권에 400조 원이 단계적으로 투자될 예정이에요. 또, 2026년 7월에는 미국 증시에 상장해서 약 100억 달러(우리 돈으로 약 13조 8천억 원)를 모을 계획인데, 이 돈은 인공지능 메모리 생산을 늘리고, 기술 개발, 그리고 용인 반도체 클러스터 건설에 쓰일 거라고 해요. 노무라 증권에서는 인공지능 데이터센터 투자가 2025년 4,660억 달러에서 2030년에는 3조 3,790억 달러로 5년 만에 약 7.2배나 늘어날 거라고 전망했어요.

NH투자증권은 410만 원, IBK투자증권과 교보증권은 각각 400만 원, 대신증권은 390만 원을 제시했어요. 반면에 BNK투자증권은 목표주가 185만 원을 유지하면서, 인공지능 인프라 투자 속도가 느려질 가능성과 중국 메모리 회사들의 추격을 조심해야 할 위험 요소로 꼽기도 했답니다. 2026년 7월에는 SK하이닉스의 평균 주가가 2,118,070원으로 예상된다고 하네요.

게다가 나라 간 무역 정책 변화나 인공지능 기술의 변화, 그리고 중국 메모리 회사들의 생산 능력 확대 가능성도 앞으로 중요한 변수가 될 수 있어요. 이런 경쟁 속에서 SK하이닉스는 꾸준히 새로운 기술을 만들고, 고객사들과 좋은 관계를 유지해서 지금의 선두 자리를 굳건히 지켜나가야 할 거예요.

#SK하이닉스 #HBM #주가전망 #목표가 #AI반도체 #메모리반도체 #HBM시장 #SK하이닉스주가 #2026전망 #반도체투자

AI 시대의 핵심, SK하이닉스 성장 동력은?

SK하이닉스는 인공지능 시대가 오면서 'HBM'이라는 아주 특별한 메모리 반도체 시장에서 최고로 손꼽히고 있어요. HBM은 마치 인공지능의 똑똑한 뇌처럼, 데이터를 엄청나게 빠르게 처리하고 전기도 적게 쓰는 똑똑한 반도체랍니다. 제가 보기엔, SK하이닉스가 2013년에 AMD와 함께 세계 최초로 HBM을 만들었다는 건 정말 대단한 일 같아요.엔비디아 같은 큰 회사들과 손잡고 기술을 계속 발전시켜왔으니, 이 회사의 기술력이 얼마나 뛰어난지 짐작이 가시죠? 2025년에는 SK하이닉스가 만드는 D램 중에서 HBM이 차지하는 비율은 20% 정도였지만, 회사 이익의 절반 이상을 HBM에서 벌어들였다고 하니, 이 제품이 얼마나 중요한지 알 수 있어요. 이런 기술력 덕분에 2026년 이후에도 SK하이닉스가 계속 성장할 수 있는 든든한 힘이 될 거라고 생각해요.

| 항목 | 내용 |

|---|---|

| HBM이란? | AI 반도체에 꼭 필요한 초고성능 메모리예요. |

| SK하이닉스 역할 | 세계 최초로 HBM 개발, 기술 선두주자죠. |

| HBM 특징 | 데이터 처리 빠르고, 전기도 적게 써요. |

| 수익성 | SK하이닉스 이익의 절반 이상이 HBM에서 나와요. |

| 미래 전망 | 2026년 이후에도 쭉 성장할 중요한 동력이에요. |

HBM 시장, 2026년 546억 달러 규모 전망

HBM 시장은 인공지능 덕분에 정말 빠르게 커지고 있어요. 뱅크오브아메리카(BofA)라는 곳에서는 2026년 HBM 시장이 무려 546억 달러(우리 돈으로 약 75조 원)까지 커질 거라고 예상했대요. 이건 인공지능이 데이터를 배우고 판단하는 데 필요한 서버 투자가 점점 늘어나고 있기 때문인데요. 서버 한 대에 들어가는 D램과 HBM 양도 계속 많아지고 있거든요.특히 2026년에는 'HBM3E'라는 제품이 HBM 시장의 중심이 될 거라고 해요. 전체 HBM 중에서 HBM3E가 거의 3분의 2를 차지할 거라는 전망도 있고요. 골드만삭스에서는 2026년까지 SK하이닉스가 HBM3와 HBM3E 분야에서 계속 선두를 지키면서, 전체 HBM 시장의 절반 이상을 차지할 거라고 분석했어요. 정말 기대되는 부분이죠.

SK하이닉스, HBM3E 세계 최초 양산과 공급

SK하이닉스는 정말 놀랍게도 5세대 HBM인 'HBM3E'를 세계에서 가장 먼저 만들어서 2024년 3월 말부터 엔비디아에 공급하기 시작했어요. 이 HBM3E는 1초에 FHD 영화 230편 분량의 데이터를 처리할 수 있을 정도로 엄청나게 빠르다고 해요. 게다가 '어드밴스드 MR-MUF'라는 특별한 기술로 열을 잘 식혀서, 이전 제품보다 발열 성능이 10%나 좋아졌다고 하니, 제가 생각해도 정말 대단한 기술 같아요.여기서 끝이 아니에요. 2024년 9월에는 현존하는 HBM 중에서 가장 용량이 큰 36GB짜리 HBM3E 12단 신제품도 세계 최초로 양산하기 시작했고요. 이 제품도 올해 안에 엔비디아에 공급될 예정이래요. 이렇게 SK하이닉스가 미리미리 기술을 개발하고 대량으로 생산하는 능력 덕분에, 인공지능 메모리 시장에서 계속 앞서나갈 수 있는 것 같아요.

차세대 HBM4, SK하이닉스 기술 리더십 유지할까?

SK하이닉스는 HBM3E에 이어서 다음 세대 제품인 'HBM4' 시장에서도 계속 기술을 이끌어갈 것으로 보여요. UBS라는 곳에서는 2026년에 엔비디아의 새로운 'Rubin' 플랫폼에 들어갈 HBM4 시장에서 SK하이닉스가 약 70%의 점유율을 차지할 거라고 예상했어요. SK하이닉스는 이미 2024년 9월에 HBM4를 처음으로 양산하는 데 성공했고, 고객사들이 원하는 만큼 안정적으로 공급을 늘리고 있답니다.2025년 4분기부터는 HBM4 웨이퍼를 만들기 시작했는데, 이건 거의 양산 단계에 들어섰다는 뜻이에요. HBM4는 2026년에 본격적으로 만들어지는 걸 목표로 개발 중이고, 16층 이상으로 쌓고 1초에 2TB(테라바이트)가 넘는 데이터를 처리할 수 있도록 목표를 세웠다고 해요. 하지만 삼성전자도 HBM4부터는 반도체 생산과 패키징을 합친 전략으로 SK하이닉스를 바짝 뒤쫓고 있어서, 앞으로 경쟁이 더 치열해질 것 같아요.

2026년 SK하이닉스 실적 전망, 슈퍼사이클 기대

SK하이닉스는 2026년에도 인공지능 메모리 수요가 폭발적으로 늘어나면서 역대급 실적을 기록할 것으로 전망돼요. iM증권에서는 SK하이닉스의 2026년 영업이익이 261조 원으로, 그 전 해보다 무려 452%나 늘어날 거라고 예상했어요. 2026년 2분기에는 영업이익이 63조 7천억 원에 달할 거라는 전망도 나왔답니다.특히 2026년 1분기에는 순이익이 28조 1,090억 원, 매출이 50조 5,310억 원으로 사상 최고치를 기록할 거라고 하는데요. 이건 DRAM과 낸드플래시 같은 메모리 반도체 가격이 엄청나게 오르면서 '슈퍼사이클'이라는 이례적인 호황을 맞이하고 있기 때문이에요. BofA는 2026년을 "1990년대 호황기와 비슷한 슈퍼사이클"이라고 말하며, SK하이닉스를 글로벌 메모리 업계에서 가장 유망한 회사로 꼽았어요.

글로벌 AI 시장 확대, SK하이닉스 투자 전략

SK하이닉스는 전 세계적으로 늘어나는 인공지능 메모리 수요에 발맞춰 아주 큰 규모의 중장기 투자 계획을 세웠어요. 용인, 청주, 서남권에 걸쳐 총 1,100조 원을 투자할 계획이라고 하니, 정말 어마어마한 금액이죠. 특히 용인 반도체 클러스터는 원래 2045년에 완성될 예정이었는데, 12년이나 앞당겨서 2033년까지 4번째 공장을 짓는 것을 목표로 하고 있대요.용인에는 600조 원, 청주에 100조 원, 서남권에 400조 원이 단계적으로 투자될 예정이에요. 또, 2026년 7월에는 미국 증시에 상장해서 약 100억 달러(우리 돈으로 약 13조 8천억 원)를 모을 계획인데, 이 돈은 인공지능 메모리 생산을 늘리고, 기술 개발, 그리고 용인 반도체 클러스터 건설에 쓰일 거라고 해요. 노무라 증권에서는 인공지능 데이터센터 투자가 2025년 4,660억 달러에서 2030년에는 3조 3,790억 달러로 5년 만에 약 7.2배나 늘어날 거라고 전망했어요.

SK하이닉스 주가 목표가, 증권사별 전망은?

SK하이닉스에 대한 증권사들의 `sk하이닉스 주가 전망 목표가`는 인공지능 시장의 성장 기대감 때문에 계속 높아지고 있어요. 미래에셋증권은 SK하이닉스를 '매수'하라고 추천하면서 목표주가 420만 원을 유지했고요. KB증권도 목표주가를 420만 원으로 제시하면서, 인공지능 데이터센터 투자 때문에 메모리 공급 부족이 최소 2028년까지 이어질 거라고 내다봤어요.NH투자증권은 410만 원, IBK투자증권과 교보증권은 각각 400만 원, 대신증권은 390만 원을 제시했어요. 반면에 BNK투자증권은 목표주가 185만 원을 유지하면서, 인공지능 인프라 투자 속도가 느려질 가능성과 중국 메모리 회사들의 추격을 조심해야 할 위험 요소로 꼽기도 했답니다. 2026년 7월에는 SK하이닉스의 평균 주가가 2,118,070원으로 예상된다고 하네요.

HBM 시장 경쟁 심화, 리스크 요인은?

SK하이닉스가 HBM 시장에서 계속 앞서나갈 것으로 보이지만, 경쟁이 점점 치열해지고 외부 환경이 변하는 건 조심해야 할 부분이에요. 삼성전자가 HBM 시장 점유율을 빠르게 늘리고 있고, 2026년 HBM4 시장에서는 삼성전자 점유율이 30% 정도까지 올라갈 것으로 예상되는 등 추격이 정말 거세질 거예요. 특히 삼성전자는 HBM4부터 반도체 생산부터 패키징까지 모두 아우르는 통합 시스템으로 시장 주도권을 노리고 있답니다.게다가 나라 간 무역 정책 변화나 인공지능 기술의 변화, 그리고 중국 메모리 회사들의 생산 능력 확대 가능성도 앞으로 중요한 변수가 될 수 있어요. 이런 경쟁 속에서 SK하이닉스는 꾸준히 새로운 기술을 만들고, 고객사들과 좋은 관계를 유지해서 지금의 선두 자리를 굳건히 지켜나가야 할 거예요.

SK하이닉스의 밝은 미래를 보며

오늘은 SK하이닉스가 인공지능 시대에 얼마나 중요한 역할을 하고 있는지, 그리고 앞으로 `sk하이닉스 주가 전망 목표가`가 어떻게 될지 자세히 알아봤어요. HBM이라는 특별한 반도체 덕분에 SK하이닉스는 2026년 이후에도 계속 성장할 가능성이 커 보입니다. 저도 SK하이닉스가 앞으로도 멋진 기술로 우리 생활을 더 편리하게 만들어주길 기대하고 있어요.#SK하이닉스 #HBM #주가전망 #목표가 #AI반도체 #메모리반도체 #HBM시장 #SK하이닉스주가 #2026전망 #반도체투자

#sk하이닉스 주가 전망 목표가